Immobilienfinanzierung

Immobilienfinanzierung.com ist das unabhängige Portal rund um die Immobilienfinanzierung. Bei uns finden Sie:

- verständliche Informationen zur Immobilienfinanzierung

- Immobilienkredite im übersichtlichen, tagesaktuellen Vergleich

- Ratgeber-Rubrik mit informativen Beiträgen rund um Immobilie und Immobilienfinanzierung

- umfangreiches Immobilienkredit-Lexikon mit Erläuterungen zu den wichtigsten Begriffen

- Antworten auf häufig gestellte Fragen

Schwäbisch Hall Baufinanzierung

Flexible Bereitstellung des Darlehens

Daten schnell und einfach direkt online angeben

Bis zu 30 Jahre Zinssicherheit

Auszeichnung durch ÖKO TEST

ING-DiBa Direkt Baufinanzierung

Niedrige Zinsen für 5, 10 oder 15 Jahre

0,40%-Punkte Zinsrabatt auf KfW-Programme

Tilgung von 1% bis 10% p.a. frei wählbar

Kostenlose Sondertilgung bis zu 5% p.a.

6 Monate zinsfreie Bereitstellung

News

Aktuelle immobilienfinanzierung.com News09.07.2013 - SWK Bank bietet Förderkredite an – KFW-Programm 275 nutzbar

23.04.2013 - Vorsicht beim Hauskauf – Makler vermitteln auch ohne Auftrag

19.03.2013 - Stiftung Warentest bietet kostenlosen Hauspreis-Rechner

Tipps und Infos

Neues KfW-Programm für energieeffizientes Sanieren

Die Kreditanstalt für Wiederaufbau (KfW) erweitert ihre Förderprogrammpalette im Bereich energieeffizientes Sanieren. Seit dem 1. März 2013 wird das neue Fördermodul „Energieeffizient Sanieren – Ergänzungskredit (Programmnummer 167)“ angeboten. Für welchen Personenkreis ist dieses Förderungsinstrument von… .. weiterlesen

Die Kreditanstalt für Wiederaufbau (KfW) erweitert ihre Förderprogrammpalette im Bereich energieeffizientes Sanieren. Seit dem 1. März 2013 wird das neue Fördermodul „Energieeffizient Sanieren – Ergänzungskredit (Programmnummer 167)“ angeboten. Für welchen Personenkreis ist dieses Förderungsinstrument von… .. weiterlesen

Fertighaus – Alles Wissenswerte

Die einen halten das Fertighaus für eine günstige Variante, um sich den Traum von den eigenen vier Wänden zu erfüllen. Andere wiederum stehen der Bauweise mit einer gehörigen Portion an Skepsis gegenüber. Für sie ist… .. weiterlesen

Die einen halten das Fertighaus für eine günstige Variante, um sich den Traum von den eigenen vier Wänden zu erfüllen. Andere wiederum stehen der Bauweise mit einer gehörigen Portion an Skepsis gegenüber. Für sie ist… .. weiterlesen

Infografiken

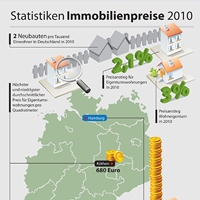

Immobilienpreise 2010 - Preisentwicklung für Deutschland zieht an

Die Immobilienpreise in Deutschland steigen seit geraumer Zeit. Nicht nur in traditionell begehrten Lagen, sondern ganz allgemein im Bundesgebiet - mit wenigen Ausnahmen in Ostdeutschland. Die Gründe… .. weiterlesen

Die Immobilienpreise in Deutschland steigen seit geraumer Zeit. Nicht nur in traditionell begehrten Lagen, sondern ganz allgemein im Bundesgebiet - mit wenigen Ausnahmen in Ostdeutschland. Die Gründe… .. weiterlesen

Immobilienfinanzierung: Der Traum vom eigenen Zuhause

Letzte Aktualiserung: 30.07.2015 Der Traum vom Eigenheim steht in vielen Haushalten auf der Wunschliste ganz oben. Eine Tatsache, die auch in Umfragen erkennbar ist. Eine Forsa-Umfrage im Mai 2011 ergab, dass mit 81 Prozent der überwiegende Teil der Befragten das eigene Zuhause für attraktiv hält. Und einer TNS-Infratest-Umfrage zufolge würde knapp die Hälfte der Deutschen im Jahr 2013 am liebsten in die eigenen vier Wände umziehen. Was diesem Trend entgegenkommt, ist eine scheinbar relativ stabile wirtschaftliche Entwicklung - und günstiges Baugeld.

Der Traum vom Eigenheim steht in vielen Haushalten auf der Wunschliste ganz oben. Eine Tatsache, die auch in Umfragen erkennbar ist. Eine Forsa-Umfrage im Mai 2011 ergab, dass mit 81 Prozent der überwiegende Teil der Befragten das eigene Zuhause für attraktiv hält. Und einer TNS-Infratest-Umfrage zufolge würde knapp die Hälfte der Deutschen im Jahr 2013 am liebsten in die eigenen vier Wände umziehen. Was diesem Trend entgegenkommt, ist eine scheinbar relativ stabile wirtschaftliche Entwicklung - und günstiges Baugeld.Wohneigentum hat aber noch aus ganz anderen Gründen Konjunktur. Abseits der Investitionen in Immobilien wie Mehrfamilienhäuser, die als „Betongold“ eine sichere Wertanlage versprechen, sehen Privathaushalte Einfamilienhäuser und Eigentumswohnungen als solide Form der Altersvorsorge an. Statt auf die nächste Mieterhöhung zu warten, machen Sie es sich einfach in den eigenen vier Wänden bequem - und können sich entspannt zurücklehnen.

Bevor es allerdings soweit ist, haben Sie mit hoher Wahrscheinlichkeit einen weiten Weg zurückgelegt - und sich auch mit der Immobilienfinanzierung beschäftigt. Doch was gehört dazu? Welche Punkte verdienen besondere Aufmerksamkeit? Und an welcher Stelle kann es für den Wunsch vom eigenen Haus oder der eigenen Wohnung brenzlig werden? Fragen, auf die Sie eine Antwort suchen. Fakt ist: Die Immobilienfinanzierung zählt zu den komplexen Finanzierungsgeschäften. Einerseits bieten sich für verschiedene Ausgangssituationen unterschiedliche Lösungsmöglichkeiten an. Auf der anderen Seite liegen zwischen der Auszahlung Ihres Baudarlehens und der letzten Rate mitunter Jahrzehnte. Ihre Baufinanzierung muss deshalb passen wie angegossen - gleichzeitig aber ein gewisses Maß an Flexibilität bieten. Deshalb bietet Immobilienfinanzierung.com nicht einfach nur günstiges Baugeld, sondern Immobilienfinanzierungen, die zu Ihnen passen!

Immobilienfinanzierung 2013 - das niedrige Zinsniveau nutzen

Des einen Leid ist des anderen Freud - treffender lässt sich die aktuelle Situation an den Kapitalmärkten nicht beschreiben. Während Sparer um jeden Cent Rendite kämpfen, haben Sie als angehender Eigenheimbesitzer die Trumpfkarten in der Hand. Selten waren die Zinsen für die Finanzierung einer Immobilie so niedrig wie in den letzten Monaten. So lag der effektive Jahreszins für Immobilienfinanzierungen im Dezember 2012 bei 2,94 Prozent (Quelle: Deutsche Bundesbank; 10-jährige Zinsbindung). Ein Jahr zuvor hätten Sie im Durchschnitt noch mit 3,54 Prozent rechnen müssen. Und auch der Ausblick ist durchaus positiv - steigende Bauzinsen sind in naher Zukunft eher unwahrscheinlich.

Als Immobilienbesitzer in spe hat Sie die Zinsentwicklung für Ihre abwartende Haltung belohnt. Allerdings kommt es nicht nur darauf an, dass Sie günstig an Ihr Baugeld kommen. Berücksichtigen Sie unsere Tipps zur Immobilienfinanzierung, um langfristig mit ihrer Entscheidung leben zu können - und sich in Ihrem eigenen Reich wohlzufühlen.

Als Immobilienbesitzer in spe hat Sie die Zinsentwicklung für Ihre abwartende Haltung belohnt. Allerdings kommt es nicht nur darauf an, dass Sie günstig an Ihr Baugeld kommen. Berücksichtigen Sie unsere Tipps zur Immobilienfinanzierung, um langfristig mit ihrer Entscheidung leben zu können - und sich in Ihrem eigenen Reich wohlzufühlen.

Tipps zur Immobilienfinanzierung

Eine Immobilienfinanzierung kann Träume wahr werden lassen - oder zu einem Albtraum werden. In welche Richtung sich Ihr Vorhaben entwickelt, bestimmen Sie als angehender Eigenheimbesitzer. Welche grundlegenden Verhaltensregeln sollten für die Baufinanzierung gelten?

- Tipp Nr. 1: Nehmen Sie sich Zeit. Anders als bei Konsumkrediten über mehr oder weniger geringe Beträge, binden Sie sich mit einem Darlehen für eine Immobilie über Jahre - sowohl an die Bank als auch an den Zins und die Konditionen des Kredits. Treffen Sie keine überstürzten Entscheidungen, sondern fordern Sie die Offerten verschiedener Anbieter an, vergleichen Sie diese miteinander und rechnen Sie jedes Angebot in einer ruhigen Minute durch, um sich ein Bild von den Finanzierungskonditionen zu machen.

- Tipp Nr. 2: Günstige Konditionen langfristig sichern. Die Abtragung der Finanzierung Ihrer Immobilie erstreckt sich über Jahre. Beispielsweise benötigen Sie knapp 15 Jahre, um eine Finanzierung von 100.000 Euro in Raten zu 600 Euro zu tilgen - ohne Zins. Dimensionen, in denen bereits 0,5 Prozentpunkte bei den Zinsen erheblichen Einfluss haben. Stoßen Sie auf eine günstige Baufinanzierung, bei der alles zusammenpasst, sichern Sie sich die Konditionen langfristig. Denn ist die Zinsbindungsfrist zu kurz, müssen Sie mitunter zu ungünstigeren Konditionen nachfinanzieren.

- Tipp Nr. 3: Die wirtschaftliche Leistungsfähigkeit im Auge behalten. Ein großer Fehler bei der Immobilienfinanzierung besteht darin, die eigene Finanzkraft zu unterschätzen. Unter den hohen monatlichen Belastungen durch die Kreditraten bricht der finanzielle Alltag irgendwann zusammen. Um diesem Risiko aus dem Weg zu gehen, sollten Sie vor der Baufinanzierung genau nachrechnen, wie viel Eigenkapital zur Verfügung steht, welche monatlichen Raten gestemmt - und damit letztendlich wie viel Immobilie Sie sich leisten können.

- Tipp Nr. 4: An die Nebenkosten denken. Sind Sie auf ein verlockendes Angebot zum Hauskauf gestoßen? Dann schauen Sie hinter die Kulissen. Oft wird die Höhe der Kosten, die durch Makler und Notar oder die Eintragung ins Grundbuch entstehen, unterschätzt. Schlüsseln Sie alle zu erwartenden Nebenkosten auf - und entscheiden Sie sich erst dann für die Immobilienfinanzierung.

- Tipp Nr. 5: Helfen Sie beim Hausbau einfach mit. Nach der Schlüsselübergabe wollen Sie es sich in den eigenen, fertig eingerichteten vier Wänden umgehend bequem machen? Dann rechnen Sie mit hohen Kosten. Günstiger wird der Hausbau zum Beispiel durch Eigenleistung - etwa im Innenausbau. Der positive Nebeneffekt: Ihr Bedarf im Rahmen der Baufinanzierung sinkt - Sie müssen weniger tilgen. Und ein Grund, warum sich eine hohe Eigenkapitaldecke rechnet. Denn mit jedem Euro, den Sie als Darlehen in Anspruch nehmen, steigt die Zinslast.

Zinsbindung - was macht in der Praxis Sinn

150.000 Euro bis 250.000 Euro - mit diesen Kosten sollten Sie für die eigene Immobilie rechnen. Einen Großteil davon werden Sie wahrscheinlich über ein Darlehen finanzieren wollen. Wie sieht aber die optimale Zinsbindung aus? Grundsätzlich können Sie sich hier an einer einfachen Faustformel orientieren: Je niedriger das allgemeine Zinsniveau, desto länger sollte die Zinsbindung sein. Schließlich wollen Sie über einen möglichst langen Zeitraum von Ihrer günstigen Baufinanzierung profitieren.

Gerade bei niedrigen Hypothekenzinsen ist es wahrscheinlicher, dass es wieder bergauf geht - statt weiter in den Keller. Unser Tipp: Wenn Sie sich für eine Zinsbindung von 15 - 20 Jahren entscheiden, haben Sie immer noch einen Joker in der Hand. Laut § 489 BGB können Sie das für die Finanzierung Ihrer Immobilie aufgenommene Darlehen nach Ablauf von zehn Jahren ordentlich kündigen.

Steigen Sie mit sehr hohen Zinsen in die Immobilienfinanzierung ein, können sich kürzere Zinsbindungsfristen rechnen - wenn Ihre Anschlussfinanzierung günstiger wird.

Gerade bei niedrigen Hypothekenzinsen ist es wahrscheinlicher, dass es wieder bergauf geht - statt weiter in den Keller. Unser Tipp: Wenn Sie sich für eine Zinsbindung von 15 - 20 Jahren entscheiden, haben Sie immer noch einen Joker in der Hand. Laut § 489 BGB können Sie das für die Finanzierung Ihrer Immobilie aufgenommene Darlehen nach Ablauf von zehn Jahren ordentlich kündigen.

Steigen Sie mit sehr hohen Zinsen in die Immobilienfinanzierung ein, können sich kürzere Zinsbindungsfristen rechnen - wenn Ihre Anschlussfinanzierung günstiger wird.

Beispiel A mit 15-jähriger Zinsbindungsfrist:

- Darlehenssumme: 150.000 Euro

- gebundener Sollzinssatz: 4,75 Prozent p. a.

- eff. Zinssatz: 4,85 Prozent p. a.

- Tilgung zu Beginn: 3 Prozent

Ergebnis (ohne Anschlussfinanzierung):

· Höhe der mtl. Darlehensrate: 968,75 Euro

· Höhe der Tilgung: 98.167,90 Euro

· Höhe der Restschuld/Summe der Anschlussfinanzierung: 51.832,10 Euro

· Zinsbelastung: 76.207,10 Euro

Beispiel B mit variablem Zinssatz (mit Festschreibung nach der 2. Anpassung):

- Darlehenssumme: 150.000 Euro

- anfänglicher Zinssatz: 3,75 Prozent p. a.

- 1. Zinsanpassung (nach 24 Monaten): 4,15 Prozent p. a.

- 2. Zinsanpassung (nach 48 Monaten): 4,85 Prozent p. a.

- Tilgung zu Beginn: 3 Prozent

Ergebnis (nach 15 Jahren):

· Höhe der mtl. Darlehensrate: 843,75 Euro

· Höhe der Tilgung: 72.403,40 Euro

· Höhe der Restschuld: 77,596,60 Euro

· Zinsbelastung: 79.399,98 Euro

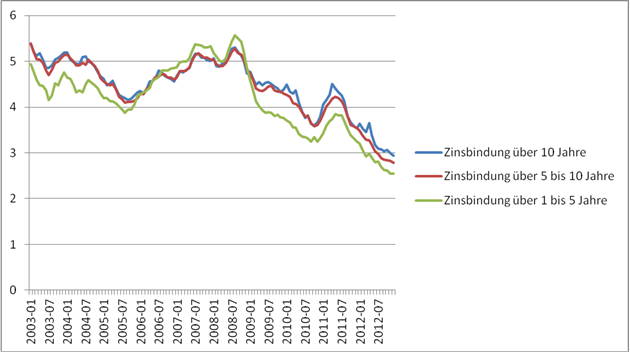

Die historische Entwicklung der Bauzinsen

Die historische Entwicklung der Bauzinsen

Entwicklung der eff. Zinssätze für Wohnungsbaukredite an private Haushalte in Deutschland in den vergangenen 10 Jahren (Quelle: Deutsche Bundesbank; Einheit % p.a. )

Sie als Bauherr wollen möglichst günstig in Ihr Wohneigentum ziehen. Die Höhe der Bauzinsen ist deshalb eines der wichtigsten Entscheidungskriterien. Neben Darlehen mit fester Verzinsung über eine vorgegebene Laufzeit stoßen Immobilienfinanzierungen mit variablen Zinskonditionen zunehmend auf Interesse - allein schon wegen der oft niedrigeren Zinsen. Betrachtet man die historische Entwicklung der Bauzinsen, ist eine variable Verzinsung mit Vorsicht zu genießen.

Meist an den EURIBOR gebunden, können sich die Zinssätze im 3-Monats-Rhythmus ändern. Finanzieren Sie Ihre Immobilie in einer Niedrigzinsphase, ist eine Zinsanpassung nach oben wahrscheinlich - und damit wird die Immobilienfinanzierung teurer. Beobachten Sie vor diesem Hintergrund die Entwicklung der Bauzinsen und entscheiden Sie erst dann.

Meist an den EURIBOR gebunden, können sich die Zinssätze im 3-Monats-Rhythmus ändern. Finanzieren Sie Ihre Immobilie in einer Niedrigzinsphase, ist eine Zinsanpassung nach oben wahrscheinlich - und damit wird die Immobilienfinanzierung teurer. Beobachten Sie vor diesem Hintergrund die Entwicklung der Bauzinsen und entscheiden Sie erst dann.

Soll- & Effektivzins - das Zünglein an der Waage

Ist Ihnen bereits aufgefallen, dass in vielen Angeboten zur Immobilienfinanzierung mehrere Zinssätze angegeben werden? Die für Sie wichtige Angabe ist der Effektivzinssatz. Warum? Zwar beschreibt der Sollzins, was das reine „Geld leihen“ kostet, eine echte Preisangabe für den Vergleich ist aber nur der Effektivzinssatz, der auch die „Kreditnebenkosten“ - also Bearbeitungsgebühren usw. - enthält. Achten Sie im Vergleich daher auf die effektiven Zinsen - und entscheiden sich für die vor diesem Hintergrund günstigste Baufinanzierung.

Die Entscheidung für eine Baufinanzierung fällt letztlich vor dem Hintergrund passender Konditionen - wenn das Gesamtpaket stimmt. Grundsätzlich ist es ratsam, alle Finanzierungsoptionen zu prüfen - und sich in Ruhe zu entscheiden. Bedenken bezüglich der Sicherheit und Servicequalität brauchen Sie bei Direktbanken keine haben.

Unser Tipp: Achten Sie darauf, dass nur eine Konditionsanfrage vorgenommen wird. Denn ohne dieses Detail kann Ihre Anfrage durchaus Konsequenzen haben - bezüglich des Lichts, indem Auskunfteien und andere Banken Sie später sehen.

Unterlagen, die Sie zur Immobilienfinanzierung brauchen

Planen Sie den Erwerb einer Immobilie und wollen das Ganze durch eine Bank mitfinanzieren lassen, kommen Sie an einem Kreditantrag nicht vorbei. Natürlich reichen Banken Baugeld nur aus, wenn sie sicher sein können, dass das Darlehen auch getilgt werden kann. Ihre Angaben im Kreditantrag reichen selten aus - Banken wollen eine Vielzahl an Unterlagen einsehen.

Dazu gehören nicht nur Nachweise zu Ihrer Bonität und Eigenkapitaldecke. Auch die Immobilie ist für kreditgebende Banken von Interesse. Sollten Sie eine Immobilienfinanzierung in Erwägung ziehen, brauchen Sie in der Regel:

Tipp: Um die Bearbeitungszeit abzukürzen, sollten Sie alle nötigen Unterlagen bereits vorbereiten und der Bank zur Verfügung stellen. Andernfalls zieht sich die Prüfung des Kreditantrags in die Länge.

Ob Sie nun ein Einfamilienhaus bauen oder eine Eigentumswohnung kaufen - der Ablauf einer Baufinanzierung lässt sich in mehrere Schritte gliedern. Am Anfang steht natürlich Ihr Wunsch nach den eigenen vier Wänden. Mit diesem Hintergedanken machen Sie sich an die Bedarfsermittlung - schließlich müssen Sie wissen, für wie viel Haus das Budget reicht. Dabei sollten Sie auch an die Nebenkosten und mögliches Eigenkapital denken. Im zweiten Schritt müssen Sie nach passenden Angeboten suchen, Beratungsgespräche mit Banken führen und dabei natürlich die für den Bau oder Kauf entstehenden Kosten im Blick behalten.

Ob Sie nun ein Einfamilienhaus bauen oder eine Eigentumswohnung kaufen - der Ablauf einer Baufinanzierung lässt sich in mehrere Schritte gliedern. Am Anfang steht natürlich Ihr Wunsch nach den eigenen vier Wänden. Mit diesem Hintergedanken machen Sie sich an die Bedarfsermittlung - schließlich müssen Sie wissen, für wie viel Haus das Budget reicht. Dabei sollten Sie auch an die Nebenkosten und mögliches Eigenkapital denken. Im zweiten Schritt müssen Sie nach passenden Angeboten suchen, Beratungsgespräche mit Banken führen und dabei natürlich die für den Bau oder Kauf entstehenden Kosten im Blick behalten.

Kristallisieren sich nach dieser „Orientierungsphase“ auf Grundlage Ihres Vergleichs erste Favoriten heraus, können Sie nötige Unterlagen vorbereiten und stellen nach der endgültigen Auswahl einer Finanzierung den Kreditantrag. Zusammen mit den Beleihungsunterlagen, Einkommensnachweisen usw. prüft die Bank Ihren Antrag. Wird die Baufinanzierung bewilligt, kommt es zur Bestellung der Sicherheit (meist einer Grundschuld) mit deren Eintrag ins Grundbuch (beurkundet von einem Notar) und letztlich zur Auszahlung Ihrer Immobilienfinanzierung.

Bis es aber soweit ist, vergehen in der Regel mehrere Wochen, die zwischen dem Kreditantrag und der Auszahlung liegen. Der Grund: Banken geben Ihnen zwar bereits nach wenigen Tagen eine Finanzierungszusage - sofern die Rahmenbedingungen stimmen. Zur Auszahlung kommt es aber erst im Anschluss an die Bestellung der Sicherheit, was sich durchaus über einen Zeitraum von einem Monat oder länger hinziehen kann.

Bild Haus © Magda Fischer - Fotolia.com

Hausbank vs. Direktbank zur Baufinanzierung

Über Jahre hinweg haben Filialbanken im Bereich der Immobilienfinanzierung den Ton angegeben. Auch Sie werden wahrscheinlich schon auf den Gedanken gekommen sein, in der nächsten Bankfiliale nach einem Angebot zu fragen. Das Problem: Bis Sie alle Filialbanken in der näheren Umgebung besucht und deren Angebote einem Vergleich unterzogen haben, vergeht viel Zeit, die sich besser nutzen lässt.

Mittlerweile ist die Finanzierung von Immobilien auch online möglich. Gerade Direktbanken haben sich dabei als Konkurrenz zur Filialbank fest etabliert und können vor allem mit günstigen Konditionen punkten. Schließlich muss eine Direktbank einen deutlich kleineren Verwaltungsapparat unterhalten - was sich letztlich auch in den Kreditkonditionen für Sie und Ihre Immobilienfinanzierung bemerkbar macht. Entsprechende Offerten lassen sich schnell und unkompliziert über unseren Baufinanzierungsrechner finden und vergleichen.

Mittlerweile ist die Finanzierung von Immobilien auch online möglich. Gerade Direktbanken haben sich dabei als Konkurrenz zur Filialbank fest etabliert und können vor allem mit günstigen Konditionen punkten. Schließlich muss eine Direktbank einen deutlich kleineren Verwaltungsapparat unterhalten - was sich letztlich auch in den Kreditkonditionen für Sie und Ihre Immobilienfinanzierung bemerkbar macht. Entsprechende Offerten lassen sich schnell und unkompliziert über unseren Baufinanzierungsrechner finden und vergleichen.

Die Entscheidung für eine Baufinanzierung fällt letztlich vor dem Hintergrund passender Konditionen - wenn das Gesamtpaket stimmt. Grundsätzlich ist es ratsam, alle Finanzierungsoptionen zu prüfen - und sich in Ruhe zu entscheiden. Bedenken bezüglich der Sicherheit und Servicequalität brauchen Sie bei Direktbanken keine haben.

Unser Tipp: Achten Sie darauf, dass nur eine Konditionsanfrage vorgenommen wird. Denn ohne dieses Detail kann Ihre Anfrage durchaus Konsequenzen haben - bezüglich des Lichts, indem Auskunfteien und andere Banken Sie später sehen.

Unterlagen, die Sie zur Immobilienfinanzierung brauchen

Planen Sie den Erwerb einer Immobilie und wollen das Ganze durch eine Bank mitfinanzieren lassen, kommen Sie an einem Kreditantrag nicht vorbei. Natürlich reichen Banken Baugeld nur aus, wenn sie sicher sein können, dass das Darlehen auch getilgt werden kann. Ihre Angaben im Kreditantrag reichen selten aus - Banken wollen eine Vielzahl an Unterlagen einsehen.

Dazu gehören nicht nur Nachweise zu Ihrer Bonität und Eigenkapitaldecke. Auch die Immobilie ist für kreditgebende Banken von Interesse. Sollten Sie eine Immobilienfinanzierung in Erwägung ziehen, brauchen Sie in der Regel:

- Gehalts-/Bezügemitteilungen der letzten Monate (Angestellte & Beamte)

- Steuerbescheide/BWA (bei Selbständigen)

- Ihren Personalausweis

- Nachweise zum Eigenkapital

- Nachweise über bestehende Zahlungsverpflichtungen

- Nachweise zu geplanten Eigenleistungen

- Mietverträge der Immobilie (bei Investitionsobjekten)

- Grundbuchauszüge

- Lichtbilder (bei einer bestehenden Immobilie)

- Bauunterlagen usw.

Tipp: Um die Bearbeitungszeit abzukürzen, sollten Sie alle nötigen Unterlagen bereits vorbereiten und der Bank zur Verfügung stellen. Andernfalls zieht sich die Prüfung des Kreditantrags in die Länge.

Ablauf der Immobilienfinanzierung

Ob Sie nun ein Einfamilienhaus bauen oder eine Eigentumswohnung kaufen - der Ablauf einer Baufinanzierung lässt sich in mehrere Schritte gliedern. Am Anfang steht natürlich Ihr Wunsch nach den eigenen vier Wänden. Mit diesem Hintergedanken machen Sie sich an die Bedarfsermittlung - schließlich müssen Sie wissen, für wie viel Haus das Budget reicht. Dabei sollten Sie auch an die Nebenkosten und mögliches Eigenkapital denken. Im zweiten Schritt müssen Sie nach passenden Angeboten suchen, Beratungsgespräche mit Banken führen und dabei natürlich die für den Bau oder Kauf entstehenden Kosten im Blick behalten.Kristallisieren sich nach dieser „Orientierungsphase“ auf Grundlage Ihres Vergleichs erste Favoriten heraus, können Sie nötige Unterlagen vorbereiten und stellen nach der endgültigen Auswahl einer Finanzierung den Kreditantrag. Zusammen mit den Beleihungsunterlagen, Einkommensnachweisen usw. prüft die Bank Ihren Antrag. Wird die Baufinanzierung bewilligt, kommt es zur Bestellung der Sicherheit (meist einer Grundschuld) mit deren Eintrag ins Grundbuch (beurkundet von einem Notar) und letztlich zur Auszahlung Ihrer Immobilienfinanzierung.

Bis es aber soweit ist, vergehen in der Regel mehrere Wochen, die zwischen dem Kreditantrag und der Auszahlung liegen. Der Grund: Banken geben Ihnen zwar bereits nach wenigen Tagen eine Finanzierungszusage - sofern die Rahmenbedingungen stimmen. Zur Auszahlung kommt es aber erst im Anschluss an die Bestellung der Sicherheit, was sich durchaus über einen Zeitraum von einem Monat oder länger hinziehen kann.

Bild Haus © Magda Fischer - Fotolia.com

Bild Baufinanzierung © PhotographyByMK - Fotolia.com