22.04.2013

Die Kreditanstalt für Wiederaufbau (KfW) erweitert ihre Förderprogrammpalette im Bereich energieeffizientes Sanieren. Seit dem 1. März 2013 wird das neue Fördermodul „Energieeffizient Sanieren – Ergänzungskredit (Programmnummer 167)“ angeboten. Für welchen Personenkreis ist dieses Förderungsinstrument von Interesse und wie sehen die konkreten Förderkonditionen aus?

Die Kreditanstalt für Wiederaufbau (KfW) erweitert ihre Förderprogrammpalette im Bereich energieeffizientes Sanieren. Seit dem 1. März 2013 wird das neue Fördermodul „Energieeffizient Sanieren – Ergänzungskredit (Programmnummer 167)“ angeboten. Für welchen Personenkreis ist dieses Förderungsinstrument von Interesse und wie sehen die konkreten Förderkonditionen aus?

Wie bereits erwähnt, liegt der maximale Kreditbetrag beim Ergänzungskredit bei 50.000 Euro pro Wohnimmobilie. Verwendet werden kann er für bis zu 100 Prozent der förderfähigen Investitionskosten. Hierbei kann es sich nicht nur um die unmittelbaren Kosten handeln, sondern auch um die Belastungen, die in der Planungsphase entstehen. Auch eventuelle Nebenkosten der Baumaßnahme, wie Aufwendungen für den hydraulischen Abgleich, sind förderfähig.

Wie bereits erwähnt, liegt der maximale Kreditbetrag beim Ergänzungskredit bei 50.000 Euro pro Wohnimmobilie. Verwendet werden kann er für bis zu 100 Prozent der förderfähigen Investitionskosten. Hierbei kann es sich nicht nur um die unmittelbaren Kosten handeln, sondern auch um die Belastungen, die in der Planungsphase entstehen. Auch eventuelle Nebenkosten der Baumaßnahme, wie Aufwendungen für den hydraulischen Abgleich, sind förderfähig.

zur Ratgeber Übersicht >>

zur Ratgeber Übersicht >>

Neues KfW-Programm für energieeffizientes Sanieren

Die Kreditanstalt für Wiederaufbau (KfW) erweitert ihre Förderprogrammpalette im Bereich energieeffizientes Sanieren. Seit dem 1. März 2013 wird das neue Fördermodul „Energieeffizient Sanieren – Ergänzungskredit (Programmnummer 167)“ angeboten. Für welchen Personenkreis ist dieses Förderungsinstrument von Interesse und wie sehen die konkreten Förderkonditionen aus? Ergänzungskredit für Heizungsanlagen

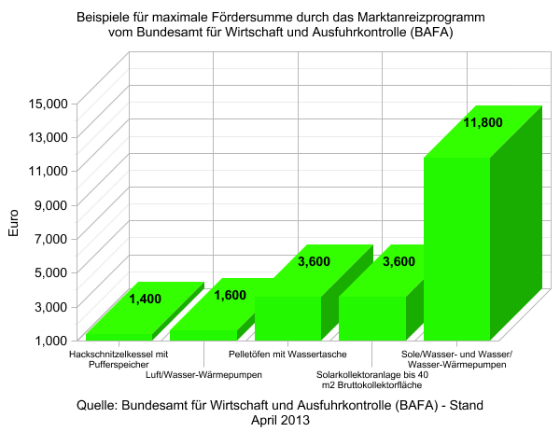

Das neue Förderprogramm, das von Privatpersonen im Zusammenhang mit selbst genutzten oder vermieteten Wohngebäuden genutzt werden kann, wurde aufgelegt, damit die bisherige Regelung, dass kleinere Heizungsanlagen zur Nutzbarmachung von erneuerbaren Energien durch das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) mit einem Zuschuss aus dem Marktanreizprogramm gefördert werden, nun durch das KfW-Kreditangebot ergänzt wird.

Durch den neuen Ergänzungskredit kann man ab sofort die Modernisierung der Heizung sowohl durch einen Zuschuss als auch mittels eines zinsgünstigen Kredits finanzieren. Zudem ist es auch möglich, das neue Förderinstrument eigenständig und nicht nur in Kombination mit dem BAFA-Zuschuss zu nutzen. Bei Einzelmaßnahmen im Rahmen der Heizungssanierung gilt aber weiterhin, dass man sich zwischen der BAFA-Förderung und den Angeboten der KfW entscheiden muss, da beide Förderungen nicht kombiniert werden können. Man spricht in diesem Zusammenhang auch vom so genannten Kumulierungsverbot. Ersterwerber von neu sanierten Wohngebäuden und Eigentumswohnungen können ebenfalls einen Antrag für den Ergänzungskredit stellen.

Das Marktanreizprogramm aus dem BAFA-Haus erfreut sich übrigens einer sehr großen Beliebtheit. Denn im vergangenen Jahr wurden rund 150 Millionen Euro ausgezahlt. Dies entspricht einer Steigerung des Fördervolumens von knapp 30 Prozent, verglichen mit dem vorherigen Kalenderjahr. Die Anzahl der geförderten Anlagen stieg von 60.000 auf 75.000.

Was wird gefördert?

Die Mittel aus dem Ergänzungskredit, die einen Höchstbetrag von 50.000 Euro pro Wohneinheit vorsehen, können für unterschiedliche Arten von kleineren Heizungsanlagen auf der Basis von erneuerbaren Energien verwendet werden. Die konkreten Vorgaben sind identisch mit den Anforderungen aus dem BAFA-Marktanreizprogramm. Gefördert werden unter anderem:

- Biomasseanlagen mit einer Nennwärmeleistung von 5 kW bis 100 kW

- thermische Solarkollektoranlagen bis zu einer Bruttokollektorfläche von 40 Quadratmetern

- Wärmepumpen mit einer Nennwärmeleistung bis 100 kW

Wichtige Voraussetzungen für eine erfolgreiche Förderung

Damit der Förderantrag bei der KfW Aussicht auf Erfolg hat, muss man verschiedene Punkte beachten. Hierzu gehört beispielsweise die Einschränkung, dass für eine Förderung vorausgesetzt wird, dass die bestehende Heizungsanlage vor dem 01.01.2009 installiert wurde oder vor dem genannten Datum eine Bauanzeige erstattet oder ein Bauantrag gestellt wurde. Für den Bereich Neubau sind lediglich solarthermische Anlagen in Mehrfamilienhäusern sowie Anlagen zur Bereitstellung von Prozesswärme förderfähig.

Außerdem gilt, dass Immobilien wie Ferienhäuser oder Ferienwohnungen sowie auch Wochenendhäuser nicht als förderfähig angesehen werden. Bedenken muss man ferner, dass die finanziellen Mittel aus dem Kredit und dem Zuschuss durch das BAFA die tatsächlichen Kosten für die Maßnahmen nicht übersteigen dürfen. Besonders wichtig ist außerdem, dass der Antrag auf die Förderung immer vor dem Beginn der Maßnahme gestellt werden muss.

Informationen zur Antragstellung

Der Antrag für das Kreditprogramm wird nicht direkt bei der KfW eingereicht sondern muss den Weg über die eigene Hausbank nehmen. Alle notwendigen Unterlagen, wie beispielsweise das betreffende Antragsformular mit der Nummer 600 000 0141, werden von der Bank an die KfW weitergeleitet.

Konditionen des Förderkredits

Wie bereits erwähnt, liegt der maximale Kreditbetrag beim Ergänzungskredit bei 50.000 Euro pro Wohnimmobilie. Verwendet werden kann er für bis zu 100 Prozent der förderfähigen Investitionskosten. Hierbei kann es sich nicht nur um die unmittelbaren Kosten handeln, sondern auch um die Belastungen, die in der Planungsphase entstehen. Auch eventuelle Nebenkosten der Baumaßnahme, wie Aufwendungen für den hydraulischen Abgleich, sind förderfähig. Die Fördermittel sind zudem für den Bereich einer Energieberatung verwendbar. Die Konsultation ist sehr sinnvoll, da man hierdurch zum Beispiel eine unabhängige Empfehlung erhält, welche Dimensionen einer Heizungsanlage im jeweiligen Fall ratsam sind. Seriöse Energieberater findet man entweder durch den Gang zu einer örtlichen Verbraucherzentrale oder man durchsucht hier die Expertenliste für Sachverständige von der Deutschen Energie-Agentur GmbH (dena). Der Einbau einer neuen ökologischen Heizungsanlage muss ferner stets durch ein Fachunternehmen des Bauhandwerks erfolgen.

Kreditzinsen, Laufzeit und Tilgung

Die Bedingungen bei der Laufzeit des Kredits sehen eine 10-jährige Laufzeit vor, wobei man bis zu 2 tilgungsfreie Jahre in Anspruch nehmen kann. Der Zinssatz von aktuell 2,02 Prozent (effektiver Jahreszins) wird für die gesamte Laufzeit des Darlehens festgeschrieben. Als Stichtag für die Festlegung des konkreten Zinssatzes gilt der Tag der Zusage durch die KfW. Allerdings ist es auch möglich, dass der Zinssatz vom Tag des Antragseingangs herangezogen wird, falls dieser für den Antragssteller günstiger ausfällt.

Der individuelle Kreditbetrag kann wiederum entweder in einer Summe oder auch in Teilbeträgen abgerufen werden. Beachten muss man aber die Abruffrist, die bei maximal 12 Monaten liegt, gerechnet ab dem Tag der Kreditzusage. Falls man den Kreditbetrag nach 2 Bankarbeitstagen und 4 Monaten noch nicht abgerufen hat, müssen Bereitstellungszinsen in Höhe von 0,25 Prozent pro Monat entrichtet werden.

Nach dem Ablauf der erwähnten tilgungsfreien Anlaufjahre wird das Darlehen in monatlichen Annuitäten getilgt. Eine Rückzahlung des Kreditbetrags in vorzeitiger Form ist zwar möglich, dann wird jedoch die Zahlung eines Vorfälligkeitsentgelts durch die KfW verlangt. Außerdem sind Teilrückzahlungen nicht erlaubt.

Weitere Förder-Kombinationsmöglichkeiten

Neben dem eigentlichen Programmziel des Ergänzungskredits, nämlich eine Kombination mit dem BAFA-Marktanreizprogramm zu schaffen, kann man die Kreditmittel auch mit anderen KfW-Förderprogrammen zusammen beantragen. Dies betrifft beispielsweise die folgenden Programm-Module:

- Energieeffizient Sanieren - Kredit (Programmnummer 151/152)

- Investitionszuschuss (Programmnummer 430)

- Energieeffizient Sanieren - Baubegleitung (Programmnummer 431)

Fazit

Mit dem Ergänzungskredit der KfW erhalten private Immobilienbesitzer oder Vermieter ein weiteres Förderinstrument an die Hand, wenn sie sich für eine energieeffizientere Heizungsanlage entscheiden möchten. Die Kombination aus Zuschuss durch das BAFA und günstigem Darlehen durch die KfW erleichtert die Finanzierung solcher Vorhaben. Die Investitionskosten lassen sich durch den sehr attraktiven Zinssatz beim KfW-Ergänzungskredit zusätzlich reduzieren. Die Festschreibung der Zinshöhe für einen Zeitraum von 10 Jahren ermöglicht eine langfristige Planung und eine verlässliche Kalkulation der notwendigen finanziellen Aufwendungen.

Bild Ordner Konditionen © DOC RABE Media - Fotolia.com

Bild Ordner Konditionen © DOC RABE Media - Fotolia.com

Weitere interessante Ratgeber Artikel:

KfW-Förderprogramm für denkmalgeschützte Häuser

Positive Neuigkeiten kommen von der Kreditanstalt für Wiederaufbau (KfW). So wird die Bank ab dem 1. April 2012 ein neues Programm mit dem Namen „KfW-Effizienzhaus Denkmal” auflegen. Hierdurch soll die Förderung für Maßnahmen zur Verbesserung… .. weiterlesen

Positive Neuigkeiten kommen von der Kreditanstalt für Wiederaufbau (KfW). So wird die Bank ab dem 1. April 2012 ein neues Programm mit dem Namen „KfW-Effizienzhaus Denkmal” auflegen. Hierdurch soll die Förderung für Maßnahmen zur Verbesserung… .. weiterlesen

Regenwassernutzung – Worauf gilt es zu achten?

Auch wenn Regen nicht unbedingt zu den beliebtesten Wetterszenarien gehört, als Immobilienbesitzer kann man durch spezielle Anlagen zur Regenwassernutzung das so gewonnene Wasser zur Senkung des eigenen Wasserverbrauchs einsetzen. Doch wie funktionieren moderne Regenwassernutzungsanlagen und… .. weiterlesen

Auch wenn Regen nicht unbedingt zu den beliebtesten Wetterszenarien gehört, als Immobilienbesitzer kann man durch spezielle Anlagen zur Regenwassernutzung das so gewonnene Wasser zur Senkung des eigenen Wasserverbrauchs einsetzen. Doch wie funktionieren moderne Regenwassernutzungsanlagen und… .. weiterlesen