22.12.2011

Erst vor wenigen Tagen zog wieder ein schweres Sturmtief über Deutschland. Auch wenn die Schäden weniger schlimm ausfielen als im Vorfeld befürchtet, sollten Immobilienbesitzer vor den Gefahren solcher Wetterlagen ausreichend geschützt sein. Denn durch die Klimaerwärmung ist die Wahrscheinlichkeit für schwere Stürme in unseren Breitengraden gestiegen. Welche Arten von Versicherungen unbedingt abgeschlossen werden sollten und wann diese für einen Schaden am Haus einspringen, zeigt der folgende Ratgeber-Text auf.

Erst vor wenigen Tagen zog wieder ein schweres Sturmtief über Deutschland. Auch wenn die Schäden weniger schlimm ausfielen als im Vorfeld befürchtet, sollten Immobilienbesitzer vor den Gefahren solcher Wetterlagen ausreichend geschützt sein. Denn durch die Klimaerwärmung ist die Wahrscheinlichkeit für schwere Stürme in unseren Breitengraden gestiegen. Welche Arten von Versicherungen unbedingt abgeschlossen werden sollten und wann diese für einen Schaden am Haus einspringen, zeigt der folgende Ratgeber-Text auf.

Besitzt man eine Hausrat- oder Gebäudeversicherung, ist man gegen Schäden durch einen Blitzeinschlag geschützt. Allerdings ist hierbei ein Detail wichtig, denn die Schadensregulierung wird in der Regel nur übernommen, wenn der Blitz direkt in das Gebäude oder das Grundstück eingeschlagen hat. Entsteht ein Kurzschluss aufgrund eines Blitzeinschlags im Nachbarhaus bzw. auf dem Nachbargrundstück, geht man meistens leer aus.

Besitzt man eine Hausrat- oder Gebäudeversicherung, ist man gegen Schäden durch einen Blitzeinschlag geschützt. Allerdings ist hierbei ein Detail wichtig, denn die Schadensregulierung wird in der Regel nur übernommen, wenn der Blitz direkt in das Gebäude oder das Grundstück eingeschlagen hat. Entsteht ein Kurzschluss aufgrund eines Blitzeinschlags im Nachbarhaus bzw. auf dem Nachbargrundstück, geht man meistens leer aus.

zur Ratgeber Ébersicht >>

zur Ratgeber Ébersicht >>

Unwetter – Welche Versicherungen sollte man haben?

Erst vor wenigen Tagen zog wieder ein schweres Sturmtief über Deutschland. Auch wenn die Schäden weniger schlimm ausfielen als im Vorfeld befürchtet, sollten Immobilienbesitzer vor den Gefahren solcher Wetterlagen ausreichend geschützt sein. Denn durch die Klimaerwärmung ist die Wahrscheinlichkeit für schwere Stürme in unseren Breitengraden gestiegen. Welche Arten von Versicherungen unbedingt abgeschlossen werden sollten und wann diese für einen Schaden am Haus einspringen, zeigt der folgende Ratgeber-Text auf.Elementarversicherung gegen Hochwasser ist ratsam

Um sich gegen Hochwasser oder auch Starkregen zu schützen, sollte man eine Elementarversicherung besitzen. Die Wohngebäudeversicherung beinhaltet zwar den Punkt des Wasserschadens, jedoch nur wenn der Schaden durch Leitungswasser verursacht wurde. Eine übergelaufene Badewanne oder ein Rohrbruch sind mit ihr versichert, tritt allerdings der nahe gelegene Fluss oder Bach über die Ufer oder kommt es zu schweren Regenfällen, zahlt die Wohngebäudeversicherung nicht.

Für Mieter ist die Elementarversicherung ebenfalls ratsam, denn durch sie ist der Hausrat gegen Schäden durch Überschwemmungen geschützt. Der zusätzliche Schutz kostet auch nicht wesentlich mehr, da man einfach eine Zusatzklausel zur bestehenden Hausratversicherung vereinbaren kann. In der Regel erhöht dies die Hausratversicherungsbeiträge lediglich um rund 20 Prozent. In der Elementarversicherung sind zudem weitere Schadensrisiken als Paket versichert, beispielsweise:

• Erdbeben

• Erdsenkungen

• Lawinen

• Schneedruck auf dem Dach

Blitzeinschlag – Überspannungsklausel nicht vergessen

Besitzt man eine Hausrat- oder Gebäudeversicherung, ist man gegen Schäden durch einen Blitzeinschlag geschützt. Allerdings ist hierbei ein Detail wichtig, denn die Schadensregulierung wird in der Regel nur übernommen, wenn der Blitz direkt in das Gebäude oder das Grundstück eingeschlagen hat. Entsteht ein Kurzschluss aufgrund eines Blitzeinschlags im Nachbarhaus bzw. auf dem Nachbargrundstück, geht man meistens leer aus. Außerdem ist es sehr wichtig, dass man überprüft, ob eine Überspannungsklausel im Versicherungsvertrag vermerkt ist, da ansonsten Schäden an Fernseher oder HiFi-Anlage, die durch einen Blitzeinschlag verursacht wurden, nicht mit versichert sind. Viele Anbieter bieten eine solche Klausel mittlerweile ohne Beitragserhöhung an. Gängig ist eine Versicherungssumme von maximal 5000 Euro gegen Schäden durch Überspannung.

Sturmschäden – Was ist wo versichert?

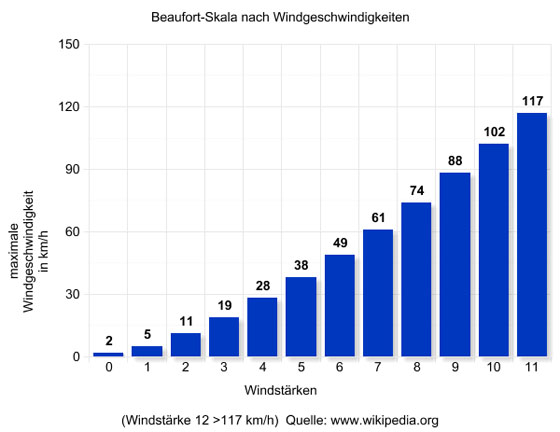

Grundsätzlich werden Schäden durch einen Sturm am Gebäude durch die Wohngebäudeversicherung übernommen. Kommt es durch den Sturm auch zu Beschädigungen am eigenen Haurat, springt wiederum die Hausratversicherung ein. Allerdings ist Sturm nicht gleich Sturm. Die Versicherungen sprechen von einem Sturm immer nur dann, wenn eine Windgeschwindigkeit von wenigstens 62 Kilometern pro Stunde erreicht wurde. Dies entspricht der Windstärke acht nach der weit verbreiteten Beaufort-Skala, benannt nach dem ehemaligen irischen Hydrografen Sir Francis Beaufort aus dem 18. und 19. Jahrhundert.

Auch angehende Immobilienbesitzer, die gerade ein Haus bauen, sollten auf einen ausreichenden Versicherungsschutz achten. Hierfür bieten sich eine Bauherrenversicherung und eine Bauleistungsversicherung an, um gegen Sturmschäden oder Starkregen gerüstet zu sein. Zudem sollte eine Feuerrohbauversicherung beim Hausbau nicht fehlen, sie springt beispielsweise bei Schäden durch einen Blitzeinschlag ein. Allerdings ist dieses Risiko mitunter bereits durch die Bauleistungsversicherung mit abgesichert, wenn hierfür ein Aufschlag zu den Versicherungsbeiträgen vereinbart wurde.

Schäden am eigenen Auto

Für Schäden am eigenen Fahrzeug infolge von beispielsweise Hagel oder Sturm haftet die Teil- oder Vollkaskoversicherung für Pkw. Ist man nur im Besitz einer Kfz-Haftpflichtversicherung, geht man wiederum leer aus. Der Versicherungsschutz bei der Teil- oder Vollkaskoversicherung beinhaltet beispielsweise die Schadensregulierungen für Szenarien wie herunterstürzende Dachziegel oder Äste auf ein Auto. Hat man eine Selbstbeteilung vereinbart, muss dieser Anteil aber aus der eigenen Tasche bezahlt werden.

Sollte das Auto durch Hochwasser überschwemmt werden, zahlen auch die Kaskoversicherungen. Allerdings sollte darauf geachtet werden, dass man eventuelle Warnungen durch Behörden in hochwassergefährdeten Regionen ernst nimmt und das Auto nicht trotzdem in der Gefahrenzone stehen lässt. Hierbei kann sich die Versicherung später querstellen und auf grobe Fahrlässigkeit pochen, der Versicherungsschutz ist in diesen Fällen meistens verloren.

Wie verhalte ich mich nach einem Schaden?

Der erste Schritt nachdem durch ein Unwetter eine Beschädigung an der Immobilie aufgetreten ist, sollte immer der Griff zum Telefon sein. Um eine schnelle Bearbeitung des Versicherungsfalls zu gewährleisten, bietet es sich an, die eigene Versicherung anzurufen und nachzufragen, welche Unterlagen für den betreffenden Fall vorzulegen sind.

Auch Fotos von Beschädigungen sollte man schießen, damit man diese als Beweismittel später dem Antrag auf Schadensregulierung beifügen kann. Zudem sollte man eine Liste von den Schäden anfertigen. Eine erste Abschlagszahlung durch die Versicherung erfolgt in der Praxis ab einem Monat nach Schadensanzeige.

Klimawandel ist längst da – Wetterextreme nehmen zu

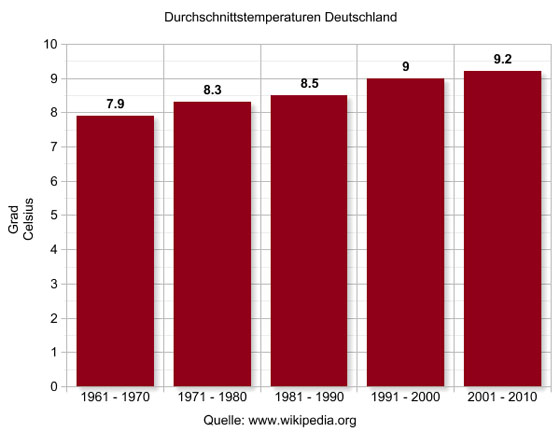

Während die Politiker, wie unlängst wieder auf dem Klimagipfel im südafrikanischen Durban, seit Jahren über die konkreten Gegenstrategien streiten, hat der Klimawandel in weiten Teilen der Erde bereits Einzug gehalten. Auch Deutschland verzeichnet stetig höhere Durchschnittstemperaturen. Damit verbunden steigt das Risiko für extremere Wetterlagen. Dies beweisen auch die Zahlen, die der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) in der vergangenen Woche präsentierte.

Demnach verdoppelte sich die Anzahl von Schadensereignissen in Deutschland aufgrund von Naturgewalten in 2010, verglichen mit dem vorherigen Jahr. Die deutschen Hausrat- und Wohngebäudeversicherungen mussten einen Betrag von 1,5 Milliarden Euro für Schäden durch Sturm-, Hochwasser und Starkregen aufbringen. Eine höhere Summe musste die Versicherungswirtschaft lediglich in den Jahren 2007 und 2002 entrichten. Jeweils Jahre, die von einem extremen Wetterereignis geprägt waren, so fegte 2007 der Sturm Kyrill durchs Land und 2002 ereignete sich das Elbe-Hochwasser.

Für die Zukunft sieht der Verband durch den Klimawandel eine weiterhin steigende Gefahr für extreme Wettersituationen. So veröffentlichte der GDV im Mai diesen Jahres eine Klimastudie, in der festgestellt wird, dass die Wahrscheinlichkeit für extreme Hochwasser, die heutzutage alle 50 Jahre auftreten, in Zukunft alle 25 Jahre erwartet werden müssen. Auch die Wahrscheinlichkeit für schwere Stürme nimmt laut der Studie zu. Man sieht also, Versicherungen gegen Unwetterschäden lohnen sich heutzutage mehr denn je!

Unwetter Schild © www.m-buehner.de - Fotolia.com

Weitere interessante Ratgeber Artikel:

Was passiert bei Scheidung mit einer Immobilie?

Viele glückliche Ehepaare wollen sich gemeinsam den Traum vom Eigenheim erfüllen. Zusammen wird die Finanzierung der Immobilie gestemmt und das gemeinsame Traumhaus gebaut oder gekauft. Alles könnte so schön sein. Doch plötzlich findet die gemeinsame… .. weiterlesen

Viele glückliche Ehepaare wollen sich gemeinsam den Traum vom Eigenheim erfüllen. Zusammen wird die Finanzierung der Immobilie gestemmt und das gemeinsame Traumhaus gebaut oder gekauft. Alles könnte so schön sein. Doch plötzlich findet die gemeinsame… .. weiterlesen

Neuregelung der Trinkwasserverordnung

Am 1. November 2011 ist die geänderte Trinkwasserverordnung (Trinkwv) in Deutschland in Kraft getreten. An Neuerungen hält sie vor allem den Punkt parat, dass Immobilienbesitzer das Trinkwasser ab einer bestimmten Tankgröße im Mietshaus einmal im Jahr… .. weiterlesen

Am 1. November 2011 ist die geänderte Trinkwasserverordnung (Trinkwv) in Deutschland in Kraft getreten. An Neuerungen hält sie vor allem den Punkt parat, dass Immobilienbesitzer das Trinkwasser ab einer bestimmten Tankgröße im Mietshaus einmal im Jahr… .. weiterlesen